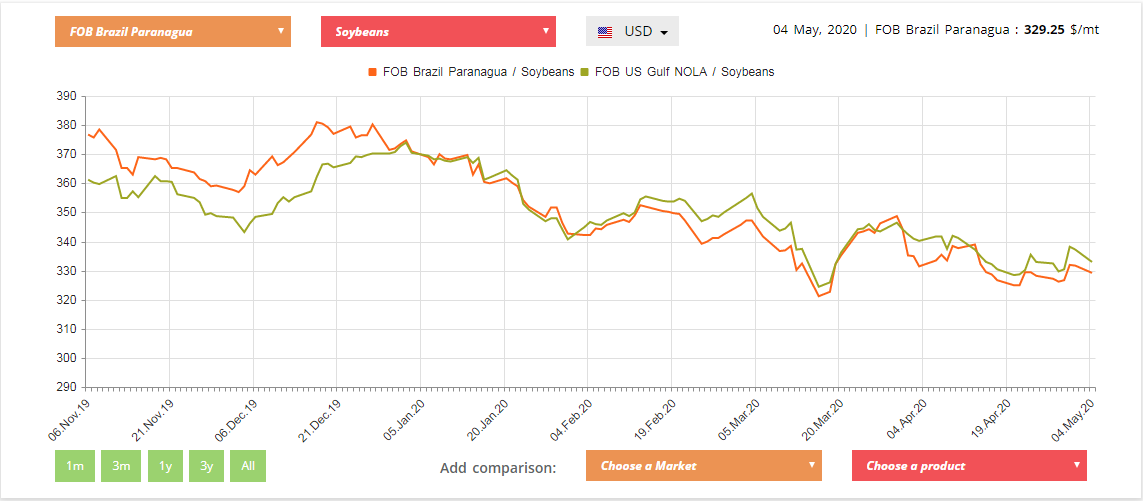

Цени на Зърно, Маслодайни, Шрот и Растителни Масла

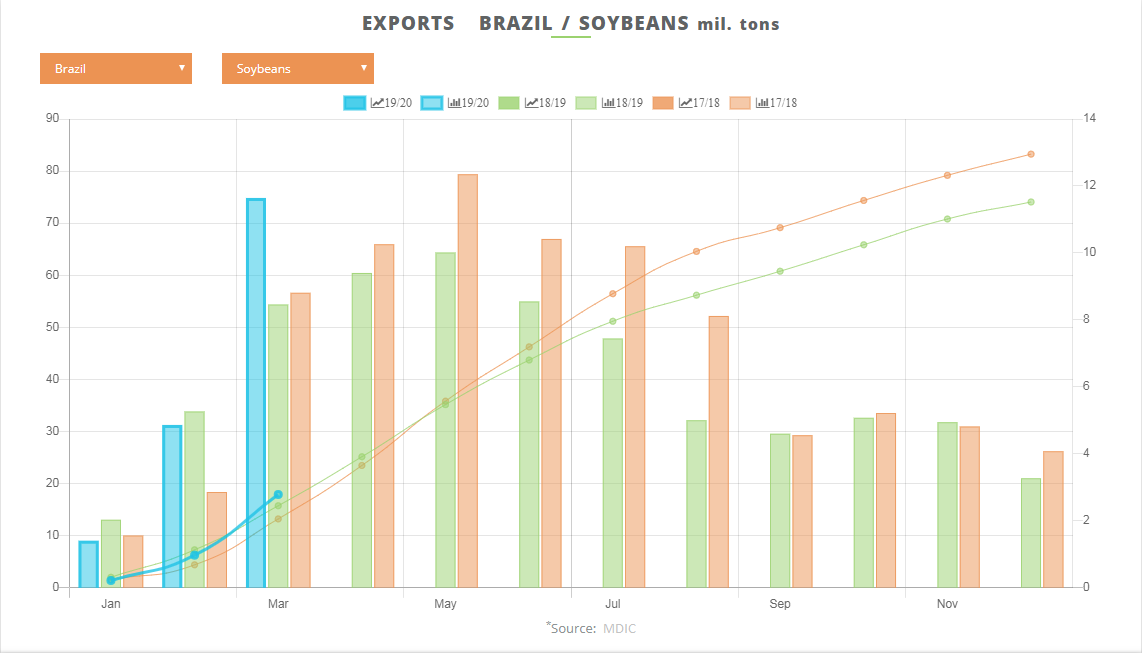

В секция Износ / Внос ви представяме периодични и акумулирани данни за внос и износ на пшеница, царевица, ечемик, соя, рапица, слънчоглед, соев шрот, слънчогледов шрот, соево масло, слънчогледово масло.

Основните износители подбрани от нас са Русия, Украйна, ЕС, САЩ, Канада, Бразилия, Аржентина, Малайзия, Австралия, Турция, Румъния и БЪЛГАРИЯ.

Основни вносители на зърно и маслодайни култури, шрот и растителни масла, които сме избрали за вас са Китай, ЕС, Индия, Турция, Румъния и БЪЛГАРИЯ.

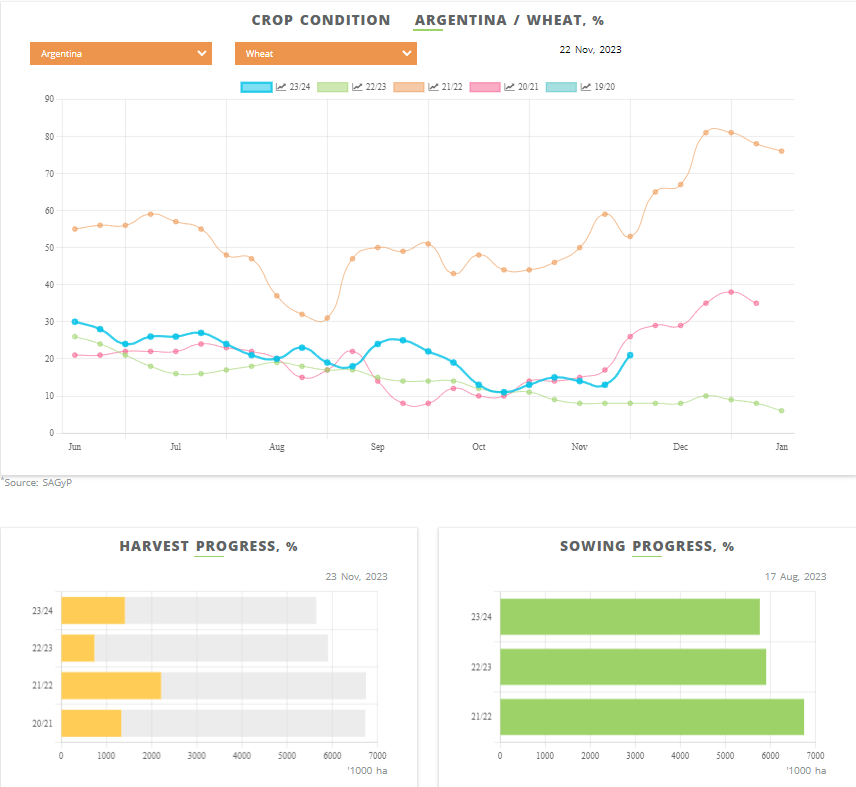

В секция Реколта можете да проследите текущото състояние на посевите и да го сравните с предходни години. Предложените данни за състояние на посеви са за Аржентина, Бразилия, САЩ и Франция.

За Украйна и България ви предлагаме текущи добиви по време на жътва, за сравнение с предходни години.

В секцията може да проследите и прогреса на жътвата и прогреса на сеитбата на различните посеви в Аржентина, Бразилия, САЩ, Франция, Украйна и България.

USDA Доклади

Зърнени и Маслодайни Култури

Световно Производство и Крайни Запаси